在刚刚调低加息幅度后,美联储出人意料地公布了一份“最鹰”会议纪要,再次表达了“坚定不移”遏制通胀的决心。在物价上涨开始放缓、经济增长前景恶化之际,美联储官员称今年仍将采取多次加息行动。而在这份“鹰气十足”纪要背后,可能是美联储为了不愿再被“误认”释放鸽派信号而做出更多努力。

北京时间周四凌晨,美联储公布2022年12月政策会议纪要。纪要显示,美联储官员愿意放慢货币政策紧缩的步伐,以更好地衡量其措施对美国经济的影响,但对于加息仍然是坚定的,更多的加息可能还在路上。

针对外界普遍预计美联储可能将结束加息甚至降息的乐观情绪,官员们担心这将会加大美联储为经济降温的难度,破坏抑制通胀的努力。而随着近几个月美国物价涨幅放缓,持类似观点的比例正在增加。

纪要同时重申,没有任何一位与会者预期在2023年开始降息会是妥当的行为。据彭博行业研究的美联储会议纪要情绪指标显示,本次会议纪要是2022年5月以来最偏鹰派的一份纪要。

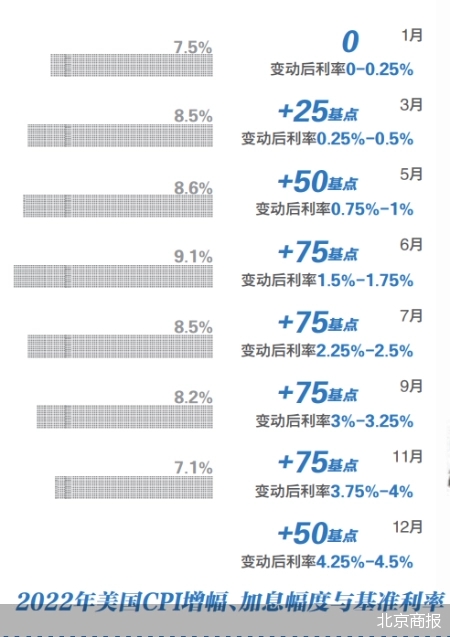

在去年最后一次货币政策决议中,美联储将加息幅度下调至50基点,使得联邦基金利率区间进一步提升至4.25%-4.5%,全年累计加息425个基点。同时在上个月披露的经济预期中,FOMC委员们对于本轮加息“终点”的预测中值也从4.6%上升至5.1%,意味着2023年可能还有至少75个基点的加息。

美联储内部认为,过早放松和放任通胀的风险更大。与会者普遍表示,通胀前景的上行风险仍然是决定政策的关键因素。从风险管理的角度来看,在通胀明显接近2%之前,持续保持限制性政策立场是合适的。多名与会者评论称,历史的经验让人警惕,不要过早放松货币政策。

此外,与会官员认为,货币政策通过整个金融市场发挥重要作用,如果公众对委员会应对措施存在“误解”导致金融状况放松,将使美联储恢复价格稳定的工作变得更为艰难复杂。

尽管经济面临的风险在上升,但通胀降温依然是重中之重。官员们一致认为,尽管近几个月通胀略有缓解,但仍然“高得令人无法接受”。 数据显示,美联储首选的通胀指标,即扣除食品和能源价格后的核心个人消费支出(PCE)价格指数,去年11月同比增长4.7%,低于2月时5.4%的峰值,但仍远高于美联储2%的目标。

相比之下,服务业通胀是最棘手的难题。服务业是经济的最大组成部分,与劳动力成本密切相关,由于就业市场持续紧张,相关涨价压力有待释放。纽约联储主席威廉姆斯(John Williams)在上月议息会议后发表讲话时表示,核心服务通胀的根本问题仍然存在。

旧金山联储主席戴利(Mary Daly)则认为,劳动力需求不仅需要放缓,而且失业率必须上升,以缓和工资上涨的压力。“很多通货膨胀与劳动力市场有关。” 因此与会者认为,为了让通胀回到目标水平,有必要减少劳动力需求——这一举措可能导致企业裁员。

纪要显示,官员们认为,随着供应链瓶颈缓解,2022年10月和11月通胀涨幅出现“可喜回落”。 但他们同时强调,需要维持限制性的政策立场,直到后续数据能够令人有信心相信通胀正稳步回落。

分析人士认为,美联储还未看到通胀消散的曙光,所以美联储非常担心市场正在消化2023年下半年之前降息的预期。因此,美联储愿意冒着失业率上升和经济增长放缓的风险,将通胀率拉回2%的长期目标。

Pantheon Macroeconomics首席经济学家伊恩·谢泼德森在会议纪要公布后评论:“换句话说,在数据出现明显重大变化之前,不要指望美联储会软化在通胀问题上的立场。”至于具体的时间,美联储官员的预测中值显示,到2024年,通胀将接近美联储2%的目标。

在美国进入近40年最激进的加息周期后,通胀与经济衰退的阴影就一直在市场上方盘旋。许多与会者承认,美联储需要继续平衡两种风险:一是行动不够有力,无法遏制物价上涨,这将导致会给低收入家庭造成最严重的伤害的通胀问题;二是过度紧缩,导致“经济活动不必要地减少”,这也会给低收入家庭造成最严重的打击。

圣路易斯联储发布最新研究报告称,美国50个州中,已经有一半以上的州显示出经济活动放缓的迹象,这已经突破了通常预示经济衰退即将到来的关键门槛。

对于接下来的经济形势,纪要提到,通胀预期有偏上行的风险,鉴于2023年美国的实际私人支出增长疲软、全球经济前景低迷、金融状况持续紧缩等因素,经济或有下行的风险。

彭博行业研究的美国利率策略师Ira Jersey表示,美联储会议纪要中提及的“双向风险”与此前美联储主席鲍威尔在会后记者会上的讲话并无太大差别。美联储仍在强调当前通胀率远高于其2%目标的现状,在此背景下,美联储的政策大方向不会有明显变化。

会议纪要公布后,联邦利率期货变动不大。市场预计美联储将在2月、3月和5月分别加息25个基点,从而将联邦基金利率区间上端推高至5.25%。德意志银行认为,接下来美联储会进一步放慢步伐,将可以有更大的机会避免过度紧缩,从而减轻货币政策对经济的压力。

与美联储立场有所不同的是,市场继续押注政策拐点将提前到来。投资者依然相信,通胀回落和经济衰退将使得联邦公开市场委员会改变有关降息的立场。最新报价显示,年末的利率中值较年中峰值低35个基点,相当于至少一次的政策空间。

不过,对外经济贸易大学副教授陈建伟认为,美联储极速转向的可能性很小,以当前的情况看,不继续加息就不错了。“可以说美国通胀没降到4%以下,不要期待美联储降息。”

华东师范大学经济学教授、博导吴信如也表示,眼下,美国通胀目前仍在高位,CPI涨幅还在7%之上,核心CPI涨幅在6%以上,而且具有一定长期性。长期性的原因主要是陷入物价推动工资、而工资又推动物价的“工资-物价螺旋上升”的状态。因此,降息还提不上日程。