由经济日报社中国经济趋势研究院、国家统计局中国经济景气监测中心共同编制的2020年一季度中经产业景气指数今日发布。本季度中经产业景气指数所采集的具有代表性行业和领域共14个,既包括煤炭、石油、电力、钢铁、有色金属、非金属矿物制品、化工、汽车制造、IT设备制造、医药、服装11个具体行业,同时也涵盖能源、材料和工业3个综合性领域。

今年年初,一场突如其来的新冠肺炎疫情给我国经济社会生活带来了诸多不利影响。面对疫情冲击,以习近平同志为核心的党中央果断采取有力措施遏制疫情蔓延,同时审时度势,统筹推进疫情防控与经济社会发展,加大宏观政策调节力度,强化“六稳”举措,有序恢复生产生活秩序,最大程度降低疫情对经济社会的影响。工业企业也经历了从产销受阻到有序复工复产的积极转变。3月份工业生产明显加快、供应链产业链逐步修复,呈现出快速恢复的良好态势。总体来看,疫情对工业经济的冲击是短期的、可控的,工业经济产业门类齐全,产业配套完备,创新动力足,发展韧性强,长期向好的趋势未变。

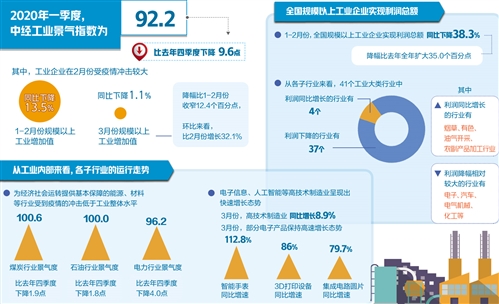

景气指数回落,3月趋势向好

一季度,中经工业景气指数为92.2,比去年四季度下降9.6点。受国内新冠肺炎疫情突发、春节假期延长、国外疫情蔓延等多种因素叠加影响,工业景气水平出现较大幅度回落。其中,工业企业在2月份受疫情冲击较大,1-2月份规模以上工业增加值同比下降13.5%。

随着我国统筹推进疫情防控与经济社会发展取得成效,工业企业有序复工复产。截至4月9日,规模以上工业企业开工率达到97.2%,比2月底提高18.9个百分点。企业复产水平明显回升,开工企业中,有一半企业生产水平超过正常水平的80%,八成企业生产水平超过正常水平的50%,均比2月底大幅提升。工业企业已接近全面开工,生产状况明显回升,接近去年同期水平。3月份规模以上工业增加值同比下降1.1%,降幅比1-2月份收窄12.4个百分点;环比来看,比2月份增长32.1%。

从工业内部来看,各子行业的运行走势基本与工业总体趋势一致,2月份不同程度受到疫情的冲击,3月份多数行业也都显著回升。与疫情防控以及民生保障相关的医药、食品等行业受到的冲击相对较小,其中与疫情防控密切相关的产品还出现爆发式增长,如口罩、防护服等防护类产品,酒精、消毒液等消毒类产品,以及额温仪、血氧仪、呼吸机等医疗仪器设备及器械产品产量出现高速增长。为经济社会运转提供基本保障的能源、材料等行业受到疫情的冲击也低于工业整体水平。其中,为经济社会运行提供能源保障的煤炭、石油、电力行业的景气度分别为100.6、100.0和96.2,分别比去年四季度下降1.9、1.8和4.0点;为经济社会运行提供基础原材料保障的钢铁、有色等行业的景气度分别为97.4和97.3,分别比去年四季度下降3.9和2.5点。

同时,疫情也催生了远程办公、在线医疗、在线教育等互联网经济、数字经济需求的快速增长,与之相关的电子信息、人工智能等高技术制造业呈现出快速增长态势。3月份高技术制造业同比增长8.9%,其中计算机、通信和其他电子设备制造业增长9.9%。部分电子产品保持高速增长态势,3月份智能手表、3D打印设备、集成电路圆片、服务器、半导体分立器件等电子产品同比增速分别为112.8%、86%、79.7%、68.3%、66.9%。总体来看,IT制造业景气指数为96.5,比去年四季度下降2.2点,降幅相对较小。而汽车、服装等行业,由于受复工复产相对滞后、国外需求下降等多种因素的影响,景气度下降幅度相对较大。数据显示,一季度汽车、服装行业景气指数分别为92.8和86.4,分别比去年四季度下降5.0和10.1点。

有效需求放缓,工业出口好转

新冠肺炎疫情对工业生产供给层面造成影响,为防止疫情蔓延,我国采取了减少人员流动、严控人员聚集等防控措施,投资、消费、外贸三大需求不同程度放缓,对工业品的需求也造成一定的不利影响。

一季度,工业投资同比下降21.1%,降幅比1-2月份收窄6.4个百分点。其中,制造业投资下降25.2%,降幅比1-2月份收窄6.3个百分点,高技术制造业投资下降13.5%,降幅比1-2月份收窄3.0个百分点。随着统筹推进疫情防控和经济社会发展工作取得成效,投资回升的基础正在巩固,未来有望逐步走出低谷。

今年1-2月份,规模以上工业企业营业收入同比下降17.7%,而去年全年为同比增长3.8%。在工业41个大类行业中,仅油气开采业、烟草制品业营业收入同比保持增长,其余39个行业营业收入不同程度出现下降。其中,电力热力生产和供应业以及水的生产和供应业等民生保障类行业、医药制造业等防疫保障类行业的营业收入回落幅度相对较小,在10个百分点以内。农副产品加工、食品制造等基本生活消费行业,煤炭、钢铁、有色等能源原材料行业以及与“宅经济”密切相关的IT制造业的营业收入降幅虽然超过10个百分点,但均低于工业整体降幅。纺织服装、家具制造、机械制造等非生活必需品行业营业收入的降幅相对较大。3月份我国经济形势出现明显好转,可以预计企业营收状况也会随之好转。

疫情虽然对我国外贸也产生了一定的冲击,但随着国内防控形势好转,尤其是我国积极推动外贸企业复工复产以及出口退税、出口信用保险、出口信贷等一系列“稳外贸”政策措施的及时落地,外贸形势出现积极变化。3月份,规模以上工业企业实现出口交货值同比逆势增长3.1%,而1-2月份同比下降19.1%。其中,电子、汽车、电气机械、仪器仪表、专用设备等“装备行业”均呈现出口增长态势。

价格弱势运行,企业绩效回落

疫情发生以来,国内外有效需求均不同程度下降,导致我国工业品价格呈疲弱态势。一季度,工业生产者出厂价格同比下跌0.6%,跌幅比去年全年扩大0.3个百分点。逐月来看,工业生产者出厂价格持续下跌且跌幅有所扩大,1-3月份价格环比分别为持平、下跌0.5%和下跌1.0%。其中,生产资料价格低于去年同期水平,一季度同比下跌1.3%,季内各月价格环比持续下跌且跌幅有所扩大,1-3月份价格环比分别为持平、下跌0.7%和下跌1.2%;生活资料价格仍高于去年同期水平,一季度同比上涨1.3%,但价格环比出现下跌迹象,1-3月份价格环比分别为持平、持平和下跌0.2%。

工业品价格的下跌与石油及相关产品价格下跌有关,近2个月我国石油及相关产品价格连续下跌与疫情期间国内外经济形势的急剧变化密切相关。一方面,2月份国内疫情防控形势严峻,经济社会活动放缓,交通物流受到影响,对石油等相关产品的需求出现下降,导致我国石油及相关产品价格下跌。进入3月份,疫情防控取得积极成效,交通物流逐步恢复,而境外疫情却不断升级,多国采取封城措施,同时大量航空公司因客流下降削减航班甚至全部停飞,汽车用油和航空燃油需求骤降。另一方面,3月初,石油输出国组织(欧佩克)与以俄罗斯为首的非欧佩克产油国未能达成减产协议,引发国际油价暴跌。3月末与2月末相比,美国西德克萨斯轻质原油(WTI)期货价格下跌54.2%,布伦特原油价格下跌55.0%。与此同时,钢铁、有色金属等国际大宗商品价格也出现不同程度下跌,国内相关产品价格相应下调,2-3月份,钢铁价格环比分别下跌1.4%、1.9%,有色金属价格环比分别下跌1.5%、3.5%。

其他工业品价格有涨有跌,呈分化走势。3月份煤炭开采和洗选业、黑色金属矿采选业供应偏紧,价格环比均出现上涨,分别上涨0.3%和0.4%;IT制造业产品出厂价格由连续5个月下跌转为上涨,环比上涨0.3%;与生活消费相关的食品、烟草制品业产品价格呈现不同程度上涨,环比分别上涨0.1%和0.4%。

疫情期间经济社会活动受限,国内外需求减弱、产品价格下跌,加之工资、房租等支出缺乏弹性,以及疫情防控开支的增加,企业盈利水平明显下降。1-2月份,全国规模以上工业企业实现利润总额同比下降38.3%,降幅比去年全年扩大35.0个百分点。从各子行业来看,41个工业大类行业中,4个行业利润同比增长,37个行业利润下降,其中,民生保障类行业以及需连续生产的行业利润或呈增长态势,或降幅相对较小。烟草、有色、油气开采、农副产品加工行业利润同比分别增长31.5%、28.3%、23.7%和2.2%;医药、电力行业、酒饮料和精制茶制造业利润同比分别下降10.9%、19.4%和21.9%,降幅明显小于全部规模以上工业;电子、汽车、电气机械、化工等重点行业受疫情冲击较为明显,利润降幅相对较大,分别下降87.0%、79.6%、68.2%和66.4%。

在价格下降、生产成本上升双重挤压下,企业盈利能力也出现下降。1-2月份,工业企业销售利润率为3.5%,比去年同期低1.3个百分点。在中经产业景气指数重点监测的11个行业中,医药、煤炭、非金属矿物制品、电力等行业利润率相对较高,分别为12.6%、7.6%、5.3%和4.7%,而汽车、钢铁、IT行业利润率水平相对较低,分别为1.3%、1.2%和0.2%。与去年同期相比,除有色金属行业利润率有所上升外,其余10个行业利润率出现不同程度回落,其中,7个行业利润率降幅在1.3个百分点以内,煤炭、汽车、化工行业利润率降幅相对较大,分别下降4.1、3.2和3.0个百分点。

同时,交通物流不畅,导致企业库存压力加大、库存资金占用增多。1-2月份,规模以上工业企业产成品资金同比增长8.7%,增速比去年四季度末上升6.7个百分点;产成品存货周转天数为26.1天,同比增加6.4天。3月份以来,交通物流状况逐步好转,中国物流与采购联合会发布的3月份中国物流业景气指数为51.5%,比2月份回升25.3个百分点,随着交通运输能力的恢复,企业库存积压问题也会得到一定的缓解。

政策落实显效,企业信心增强

当前我国疫情防控形势持续向好,但值得注意的是,疫情在全球200多个国家和地区蔓延扩散,美国、欧洲等主要发达国家和地区失业人数激增,全球跨境投资、货物贸易和人员往来大幅减少,世界贸易组织预测今年全球货物贸易将大幅下滑,全球经济下滑风险加大以及全球供应链不稳定性增加为我国经济恢复带来诸多挑战。

为有效对冲疫情带来的负面影响,纾解企业经营困难、支持企业复工复产复市复商,我国持续加大宏观政策调节力度。积极的财政政策更加积极有为,通过增加地方政府专项债规模、发行特别国债等措施着力扩大有效投资。特别是针对中小微企业经营困难问题,加大对中小企业减税降费力度,采取了降低小规模纳税人增值税征收率、阶段性减免企业社保费、缓缴住房公积金、降低企业用电用气价格等一系列措施,助力企业生产经营正常运行。货币政策方面,中国人民银行通过增加再贷款再贴现额度、定向降准等措施及时补充市场流动性缺口,短期贷款为企业正常经营提供了必要的流动性,中长期贷款则重点满足大型企业和重大工程复工后的资金需求。扩大消费方面,国家发展改革委、工信部等23个部门联合印发了《关于促进消费扩容提质加快形成强大国内市场的实施意见》,大力促进消费回补以及潜力的释放,各部委各地区结合实际积极落实并不断创新政策举措,促进了消费市场的活跃。

在多项政策协调推进、共同发力的积极作用下,我国经济社会活动秩序逐步恢复,企业复工复产加速推进,供应链产业链逐渐修复,订单明显增加,工业企业的生产能力逐步得到释放。3月份,我国制造业PMI新订单指数回升至荣枯分界线之上,比2月份回升22.7个百分点,制造业PMI新出口订单指数为46.4%,比2月份回升17.7个百分点。在生产形势好转的同时,企业投资信心明显增强,国内投资也逐步恢复。1-3月份,工业投资同比下降21.1%,降幅比1-2月份收窄6.4个百分点;全国固定资产投资84145亿元,同比下降16.1%,降幅比1-2月份收窄8.4个百分点,其中基础设施投资同比下降19.7%,降幅比1-2月份收窄10.6个百分点。

尽管面临诸多困难,但随着国内疫情防控向好态势的进一步巩固,我国向全面复工复产推进,尤其是复商复市的加速,使前期被抑制的消费需求得以释放,与之相关的工业品需求有望延续恢复增长态势。预计未来一段时间,在政府实施的一系列逆周期调控政策作用下,随着工业企业复工复产进程加快,疫情造成的短期冲击有望消除。从内生动力看,我国有全球最大规模的消费市场和强大的供给能力,因疫情导致的供需衔接不畅的“梗阻点”打通后,工业经济将会较快回升。经模型预测,二三季度工业景气度呈回升态势,在工业自我修复能力、逆周期调整政策以及消费回补等多重因素作用下,工业经济运行有望较快回升至正常状态。

相关阅读 换一换

-

持续向好 外贸有望实现全年“促稳提质”目标

新华社北京12月8日电 题:持续向好 外贸有望实现全年“促稳提质”目标 李兴乾表示,我国外贸具有强大韧性和综合竞争力,加上一系列稳外贸政策措施落地生效,有望实现全年“促稳提质”目标。

-

我国经济长期向好的基本面没有改变(人民观点)

信心和底气,源于党的坚强领导和我国社会主义制度能够集中力量办大事的制度优势 我国经济长期向好的基本面,是由我国制度优势、经济基础、发展潜力等多种因素共同决定的,是长期起作用的基本格局。

-

联播+丨2020 习近平这样引领中国经济化危为机

联播+12月7日,海关总署公布数据显示,今年前11个月,我国外贸进出口总值29.04万亿元,进出口已连续6个月实现正增长。从战“疫”主战场武汉到三秦大地陕西,从国家粮食主产区之一松辽平原到澎湃着经济活力的长三角……习近平总书记今年的考察足迹中,留下许多引领中国经济发展的殷殷嘱托。

-

【地评线】京彩好评:PMI数据传递中国经济加快复苏积极信号

我国PMI连续9个月位于临界点以上,表明经济呈现持续稳定恢复态势,质量持续向好。由于国内疫情防控得力,复工复产复商复市加快,我国经济自3月以来持续恢复。展望未来,凭借潜力足、韧性强、回旋空间广、政策工具多等有利因素,中国经济必将克服暂时的困难,继续巩固稳中向好、长期向好的发展趋势,乘风破浪,行稳致远。

-

商业活动指数上升,经济复苏态势长期向好

据国家统计局网站消息,2020年11月30日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。这并不意味着我们的经济复苏就没有短板,比如数据显示纺织服装服饰业,自从开年以来一直位于临界点以下,行业景气度仍然偏弱。

-

中国非制造业采购经理指数:非制造业延续稳中向好恢复态势

铁路运输、航空运输、电信广播电视卫星传输服务、金融等行业商务活动指数位于60.0%以上高位景气区间,业务总量明显增长。11月份房地产、生态保护及环境治理等行业商务活动指数降至临界点以下,景气度有所回落。建筑业景气度高位回升,生产活动总体有所加快,用工需求也有所增加。

-

我国经济持续稳定恢复

11月30日,国家统计局服务业调查中心和中国物流与采购联合会发布数据显示,11月份,中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为52.1%、56.4%和55.7%,分别高于上月0.7个、0.2个和0.4个百分点,三大指数均位于年内高点,连续9个月高于临界点。

-

制造业采购经理指数创年内高点

(记者杜海涛)中国物流与采购联合会、国家统计局服务业调查中心发布,11月中国制造业采购经理指数(PMI)为52.1%,较上月上升0.7个百分点,创年内高点,且连续5个月运行在51%及以上,经济复苏势头稳中有进。

-

中国制造业采购经理指数:升至年内高点 恢复性增长明显加快

采购经理指数是国际上通行的宏观经济先行监测和预警指标。中国物流与采购联合会、国家统计局昨天(11月30日)公布,11月份中国制造业采购经理指数较上月明显上升,恢复性增长明显加快。

-

专访:RCEP的签署是促进区域自由贸易便利化的重要进程——访亚投行副行长阿姆斯贝格

专访:RCEP的签署是促进区域自由贸易便利化的重要进程——访亚投行副行长阿姆斯贝格 阿姆斯贝格表示,在新冠疫情严重冲击世界贸易、全球供应链重组的大环境下,RCEP的签署为其成员带来发展新契机。